損益分岐点は、自社の売上げや売上原価や経費などの金額から、どれくらい売れた時点で利益が出るようになるのかを検証する大事な指標です。

実際の販売単価や販売個数から求めたり、新規事業のシミュレーションや予算の作成の際に売上予算、売上原価や経費はいくらが妥当かと検討したりするときに利用します。

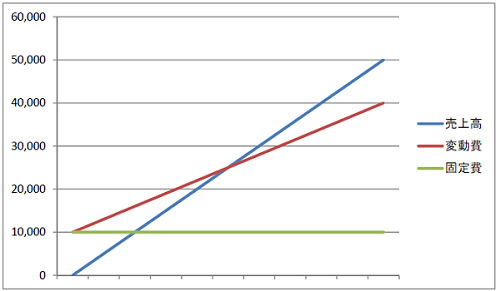

【損益分岐点表:例】図1

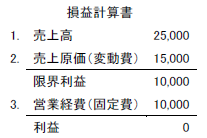

1.売上高

・分析をする場合は、決算書等の実際の売上高

・計画等は、計画している“商品単価×販売個数”など

2.変動費

変動費は、売上高に比例して増加減少する費用のことです。

小売業や卸売業などの販売業の場合は、商品仕入原価になります。

製造業の場合は、商品原価になる材料費や外注費になります。

また人件費は、システム会社など売上原価に含む労務費として計上する場合は、変動費で、売上原価に含まない売上げが増減しても比例しないで計上するものは固定費になります。

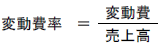

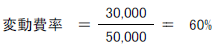

①変動費率

変動費率は、売上高に対する変動費の比率を表します。

上の図1の場合(変動費の増加は、40,000-10,000=30,000)

となります。

これから、

変動費=売上高×変動費率 となります。

②限界利益率

限界利益とは、売上高から変動費を引いた金額を言います。

小売業や卸売業の場合は、売上高から商品仕入原価を引いた粗利益になります。

上の図1の場合

限界利益=売上高-変動費=50,000-30,000=20,000

限界利益率は、売上高に対する限界利益の比率を表します。

上の図1の場合

となります。

これから、

限界利益=売上高×限界利益率 となります。

3.固定費

固定費は、売上高が増減しても比例して増減することがない経費をいいます。

小売業や卸売業の場合は、“販売費及び一般管理費”と“営業外費用”の合計から“営業外収益”を引いた金額を固定費と考えます。

製造業の場合は、製造原価のなかに含まれている人件費や地代家賃のように売上げと連動せずに固定でかかっているものは、固定費とします。

4.利益

限界利益から固定費を引いた金額が利益となります。

図1の場合

20,000-10,000=10,000 となります。

【損益分岐点を利用した利益計画】

損益分岐点を利用して利益計画を立てる場合、利益がプラスマイナス0となる「損益分岐点売上高」を出して、それ以上の売上げを上げる事ができるかどうかが、重要な指標となります。

■損益分岐点売上高

売上高-変動費-固定費=0

(売上高が変動費と固定費の合計と同じとき利益は、0になります)

↓

売上高-変動費=限界利益=固定費

(利益が0の時、売上高から変動費を引いた限界利益は固定費と同じになります)

↓

売上高×限界利益率=固定費

(限界利益が固定費と同じとき、限界利益は売上高に限界利益率を掛けて出します)

↓

以上のことから、利益が0になる計算式は、

損益分岐点売上高=固定費÷限界利益率 となります。

図1の場合

損益分岐点売上高=10,000÷40%=25,000

このように、25,000以上ないと利益が0になることを表します。

【損益分岐点比率】

この(損益分岐点比率)は、実際の売上高が損益分岐点売上高とどれくらいの差があるのかを表します。

図1の場合、最終売上高が、50,000ですので、

25,000÷50,000=50% です。

今の最終売上高が、半分の50%まで下がってしまうと損益分岐点売上高となり利益が0になるということです。

■経営の安全度

損益分岐点比率

90%以上 危険

86~89% 要注意

80~85% 健全

79%未満 安泰

現状分析と計画策定に使ってみて下さい。

実際の販売単価や販売個数から求めたり、新規事業のシミュレーションや予算の作成の際に売上予算、売上原価や経費はいくらが妥当かと検討したりするときに利用します。

【損益分岐点表:例】図1

1.売上高

・分析をする場合は、決算書等の実際の売上高

・計画等は、計画している“商品単価×販売個数”など

2.変動費

変動費は、売上高に比例して増加減少する費用のことです。

小売業や卸売業などの販売業の場合は、商品仕入原価になります。

製造業の場合は、商品原価になる材料費や外注費になります。

また人件費は、システム会社など売上原価に含む労務費として計上する場合は、変動費で、売上原価に含まない売上げが増減しても比例しないで計上するものは固定費になります。

①変動費率

変動費率は、売上高に対する変動費の比率を表します。

上の図1の場合(変動費の増加は、40,000-10,000=30,000)

となります。

これから、

変動費=売上高×変動費率 となります。

②限界利益率

限界利益とは、売上高から変動費を引いた金額を言います。

小売業や卸売業の場合は、売上高から商品仕入原価を引いた粗利益になります。

上の図1の場合

限界利益=売上高-変動費=50,000-30,000=20,000

限界利益率は、売上高に対する限界利益の比率を表します。

上の図1の場合

となります。

これから、

限界利益=売上高×限界利益率 となります。

3.固定費

固定費は、売上高が増減しても比例して増減することがない経費をいいます。

小売業や卸売業の場合は、“販売費及び一般管理費”と“営業外費用”の合計から“営業外収益”を引いた金額を固定費と考えます。

製造業の場合は、製造原価のなかに含まれている人件費や地代家賃のように売上げと連動せずに固定でかかっているものは、固定費とします。

4.利益

限界利益から固定費を引いた金額が利益となります。

図1の場合

20,000-10,000=10,000 となります。

【損益分岐点を利用した利益計画】

損益分岐点を利用して利益計画を立てる場合、利益がプラスマイナス0となる「損益分岐点売上高」を出して、それ以上の売上げを上げる事ができるかどうかが、重要な指標となります。

■損益分岐点売上高

売上高-変動費-固定費=0

(売上高が変動費と固定費の合計と同じとき利益は、0になります)

↓

売上高-変動費=限界利益=固定費

(利益が0の時、売上高から変動費を引いた限界利益は固定費と同じになります)

↓

売上高×限界利益率=固定費

(限界利益が固定費と同じとき、限界利益は売上高に限界利益率を掛けて出します)

↓

以上のことから、利益が0になる計算式は、

損益分岐点売上高=固定費÷限界利益率 となります。

図1の場合

損益分岐点売上高=10,000÷40%=25,000

このように、25,000以上ないと利益が0になることを表します。

【損益分岐点比率】

この(損益分岐点比率)は、実際の売上高が損益分岐点売上高とどれくらいの差があるのかを表します。

図1の場合、最終売上高が、50,000ですので、

25,000÷50,000=50% です。

今の最終売上高が、半分の50%まで下がってしまうと損益分岐点売上高となり利益が0になるということです。

■経営の安全度

損益分岐点比率

90%以上 危険

86~89% 要注意

80~85% 健全

79%未満 安泰

現状分析と計画策定に使ってみて下さい。