従業員からお金の借入の相談がある事があります。

そんな時、どうすればいいのでしょうか?

対応方法や必要な書類を用意してみました。

■対応方法

1.ただ相談された金額を貸す、という事では、先々の事を考えると・・・

では、従業員みんなが貸して欲しいと言った時に全員に貸せるのか?

「あの人は、借りられたのに自分は?」など問題になっても困るので、ルールを作っておけばと思います。

(ルールの内容)

①正社員で勤続年数〇年以上など

②貸付の上限額、職位や年収に対してなど(返済可能額)

③返済期間〇年以内など

④目的を就業の都合に良いように引っ越す資金や教育費用、資格取得、怪我や病気、出産費用など娯楽目的ではないことなど

⑤担保または、連帯保証人の必要の有無

⑥再借り入れは、総額でいくら以内もしくは、先の返済が終了するまでは不可など

2.上記ルールを従業員の過半数以上に承認された「従業員貸付制度」として労使協定を結ぶことができたら、返済金のお給料からの天引きが可能となります。

(返済をお給料から天引きすることを盛り込む)

※労働基準法17条により禁止されていますが、協定があると可能となるため

但し、借金のかたに労働する条件がなく、本人から天引きの申し出がある場合は可能です。

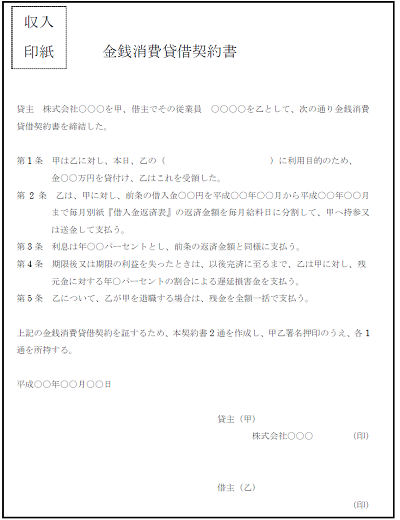

3.貸し付ける時は、『金銭消費貸借契約書』を締結します。

★「金銭消費貸借契約書」Wordサンプルデータはこちらから

①第2条で返済方法を“甲へ持参又は送金して支払う。”としていますが、上記の「従業員貸付制度」として労使協定を結んだ場合は、

“給与より天引きにて支払う”と修正すればいいと思います。

また本人が、「お給料を銀行からおろしてきて払うのが面倒くさいので天引きにして下さい」という事であれば“本人の申し出により給与より天引きにて~~”と修正すればいいと思います。

②第3条の金利について、国税庁より

「No.2606 金銭を低い利息で貸し付けたとき」として

国税庁 No.2606 金銭を低い利息で貸し付けたとき

となっていますので、上記通達の内容に合わせて決めて下さい。

③その他、連帯保証人が必要など・・・追加、修正があれば変更下さい。

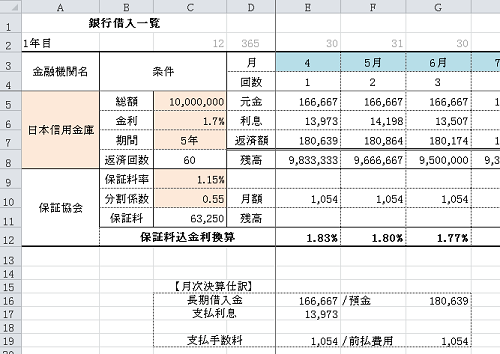

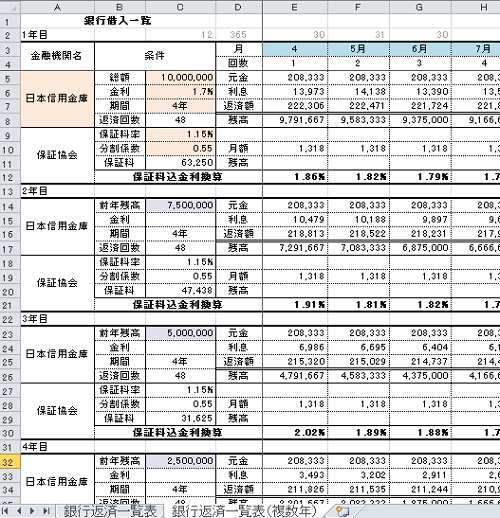

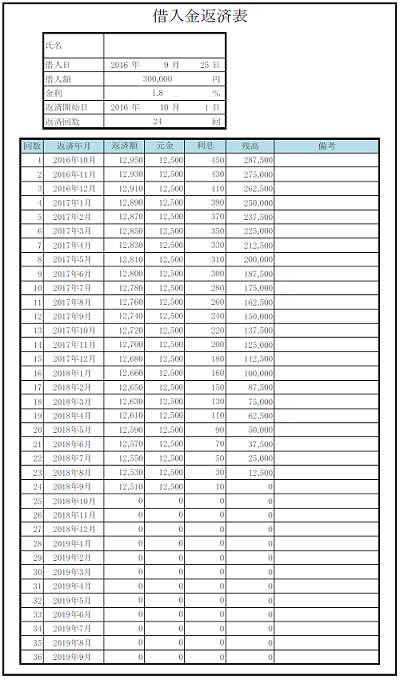

4.「金銭消費貸借契約書」と一緒にその第2条の『借入金返済表』も作成して渡します。

※入力欄、氏名・借入日・借入額・金利・返済開始日・返済回数

※入力不要セルには、保護をかけていますので、修正が必要な場合は、

【校閲→シート保護の解除】パスワード空欄にて、保護を外して修正して下さい。

★「借入金返済表」Excelサンプルデータはこちらから

ブログ更新しました

ブログ更新しました

そんな時、どうすればいいのでしょうか?

対応方法や必要な書類を用意してみました。

■対応方法

1.ただ相談された金額を貸す、という事では、先々の事を考えると・・・

では、従業員みんなが貸して欲しいと言った時に全員に貸せるのか?

「あの人は、借りられたのに自分は?」など問題になっても困るので、ルールを作っておけばと思います。

(ルールの内容)

①正社員で勤続年数〇年以上など

②貸付の上限額、職位や年収に対してなど(返済可能額)

③返済期間〇年以内など

④目的を就業の都合に良いように引っ越す資金や教育費用、資格取得、怪我や病気、出産費用など娯楽目的ではないことなど

⑤担保または、連帯保証人の必要の有無

⑥再借り入れは、総額でいくら以内もしくは、先の返済が終了するまでは不可など

2.上記ルールを従業員の過半数以上に承認された「従業員貸付制度」として労使協定を結ぶことができたら、返済金のお給料からの天引きが可能となります。

(返済をお給料から天引きすることを盛り込む)

※労働基準法17条により禁止されていますが、協定があると可能となるため

(前借金相殺の禁止)

第十七条 使用者は、前借金その他労働することを条件とする前貸の債権と賃金を相殺してはならない。

但し、借金のかたに労働する条件がなく、本人から天引きの申し出がある場合は可能です。

3.貸し付ける時は、『金銭消費貸借契約書』を締結します。

★「金銭消費貸借契約書」Wordサンプルデータはこちらから

①第2条で返済方法を“甲へ持参又は送金して支払う。”としていますが、上記の「従業員貸付制度」として労使協定を結んだ場合は、

“給与より天引きにて支払う”と修正すればいいと思います。

また本人が、「お給料を銀行からおろしてきて払うのが面倒くさいので天引きにして下さい」という事であれば“本人の申し出により給与より天引きにて~~”と修正すればいいと思います。

②第3条の金利について、国税庁より

「No.2606 金銭を低い利息で貸し付けたとき」として

[平成28年1月1日現在法令等]

役員又は使用人に低い利息で金銭を貸し付けた場合、平成26年以後の貸付けについては、その利率が貸付けを行った日の属する年の特例基準割合による利率以上であれば、原則として、給与として課税されません。

平成27年以後の特例基準割合による利率は1.8%ですが、1.8%に満たない利率で貸付けを行った場合、次の(1)から(3)のいずれかに該当する場合を除き、1.8%の利率と貸し付けている利率との差額が、給与として課税されることになります。

(1) 災害や病気などで臨時に多額の生活資金が必要となった役員又は使用人に、合理的と認められる金額や返済期間で金銭を貸し付ける場合

(2) 会社における借入金の平均調達金利など合理的と認められる貸付利率を定め、この利率によって役員又は使用人に対して金銭を貸し付ける場合

(3) (1)及び(2)以外の貸付金の場合で、1.8%の利率と貸し付けている利率との差額分の利息の金額が1年間で5,000円以下である場合

なお、平成14年1月1日から平成18年12月31日に貸付けを行った場合には4.1%、平成19年1月1日から同年12月31日に貸付けを行った場合は4.4%、平成20年1月1日から同年12月31日に貸付けを行った場合は4.7%、平成21年1月1日から同年12月31日に貸付けを行った場合は4.5%、平成22年1月1日から平成25年12月31日に貸付けを行った場合は4.3%、平成26年1月1日から同年12月31日に貸付けを行った場合は1.9%が適用されます。

ただし、会社などが貸付けの資金を銀行などから借り入れている場合には、その借入利率を基準として計算します。

また、使用人に対する住宅資金の貸付けを平成22年12月31日までに行った場合には、年1%の利率を基準とする特例があります。

国税庁 No.2606 金銭を低い利息で貸し付けたとき

となっていますので、上記通達の内容に合わせて決めて下さい。

③その他、連帯保証人が必要など・・・追加、修正があれば変更下さい。

4.「金銭消費貸借契約書」と一緒にその第2条の『借入金返済表』も作成して渡します。

※入力欄、氏名・借入日・借入額・金利・返済開始日・返済回数

※入力不要セルには、保護をかけていますので、修正が必要な場合は、

【校閲→シート保護の解除】パスワード空欄にて、保護を外して修正して下さい。

★「借入金返済表」Excelサンプルデータはこちらから

ブログ更新しました